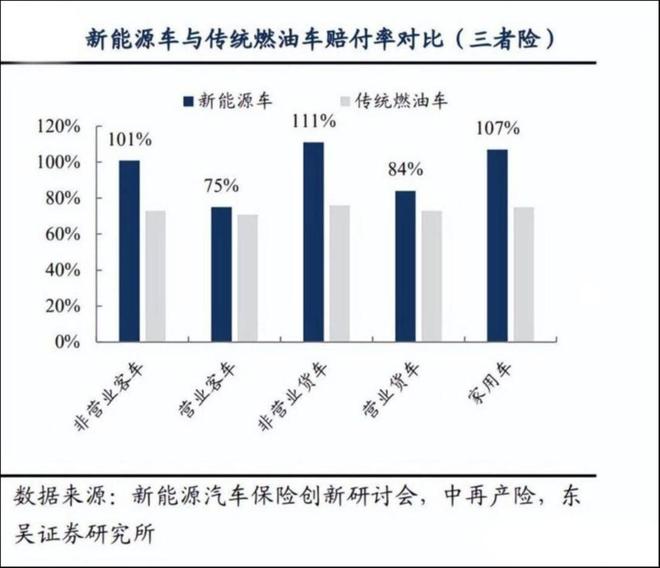

随着汽车保有量的不断增加,汽车保险已成为每位车主不可或缺的一部分,而车均保费作为衡量汽车保险市场的重要指标,不仅反映了车主们的经济负担,更体现了保险公司的经营状况和市场竞争力,本文将围绕车均保费这一主题,探讨汽车保险费用的计算方式、影响因素以及如何降低保险费用。

车均保费的计算方式

车均保费是指某一地区或某一时间段内,所有车辆保险费用的平均值,保险公司根据车辆的价值、车主的驾驶习惯、车辆用途、保险条款等多种因素,为每辆车制定不同的保险费用,这些费用汇总后,除以地区的车辆总数,即可得到车均保费。

影响车均保费的因素

1、车辆价值:车辆的价值越高,保险费用相应越高,高端品牌的豪华车型通常面临更高的风险,因此其保险费用也较高。

2、车主驾驶习惯:驾驶习惯良好的车主,如少超速、少出事故等,通常被视为较低风险,其保险费用相对较低。

3、车辆用途:车辆的用途(如家用、商用、赛车等)也会影响保险费用,商用车辆的行驶里程通常较长,面临的风险也较高,因此其保险费用相对较高。

4、保险条款:不同的保险条款涵盖的范围和程度不同,保险费用也会有所差异,全面保障的车险套餐通常会导致更高的保险费用。

5、地区因素:事故率、治安状况、自然灾害频率等地区因素也会影响车均保费,高风险地区的车均保费往往较高。

如何降低车均保费

1、提高安全意识,遵守交通规则:良好的驾驶习惯有助于降低保险风险,从而享受较低的保险费用。

2、选择合适的保险套餐:根据自身需求选择合适的保险套餐,避免不必要的全面保障,以降低保险费用。

3、提高车辆安全性能:安装防盗装置、购买安全性能较高的车型等举措有助于降低车辆风险,从而降低保险费用。

4、比较多家保险公司的报价:不同保险公司的保费策略有所不同,车主可以通过比较不同公司的报价,选择性价比高的保险产品。

5、提高免赔额:提高免赔额可以降低保险公司的赔付压力,从而降低保险费用。

车均保费的市场意义

车均保费是衡量汽车保险市场的重要指标之一,它反映了保险公司的经营状况和市场竞争力,同时也揭示了车主们的经济负担,通过对车均保费的分析,可以了解汽车保险市场的整体趋势和发展方向,为保险公司和车主提供决策依据。

车均保费作为汽车保险市场的重要指标,受到多种因素的影响,车主们可以通过提高安全意识、选择合适的保险套餐、提高车辆安全性能等方式降低保险费用,保险公司也应根据市场需求和竞争态势,制定合理的保费策略,以吸引更多客户,通过对车均保费的分析和研究,有助于推动汽车保险市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...