在现代经济社会,金融交易日益频繁,贷款业务作为金融服务的重要组成部分,其流程逐渐为人们所熟知,在贷款发放过程中,放款后的全额发票作为重要环节,往往决定着交易的成败,本文将详细介绍全额发票的相关知识及其在放款后的具体应用。

全额发票的基本概念

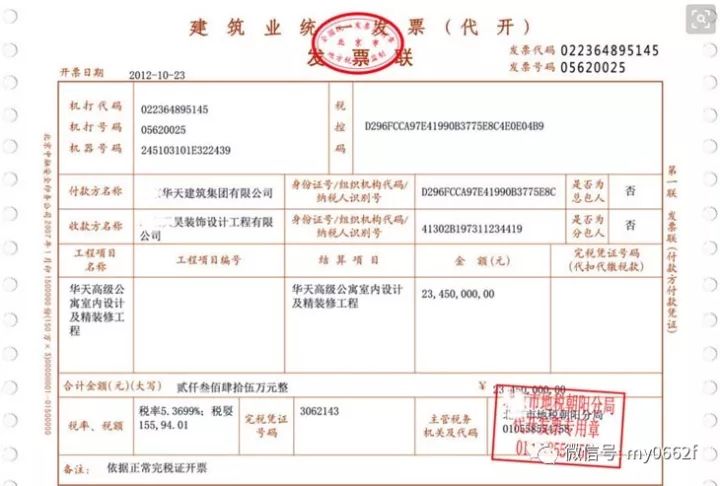

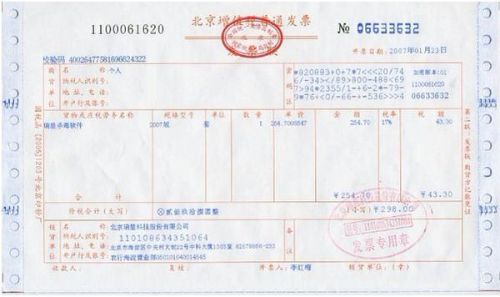

全额发票,指的是在贷款发放后,银行或金融机构向借款人提供的证明贷款金额已经全额支付的凭证,这种发票详细记录了贷款金额、贷款期限、利率等关键信息,是借款人确认收款的重要法律依据。

放款后的全额发票的重要性

1、法律保障:全额发票是贷款交易的法律凭证,为借款人和金融机构提供了法律保障,在出现纠纷时,全额发票可以作为证据,有助于维护双方的合法权益。

2、财务管理:对于借款人而言,全额发票是财务管理的重要工具,借款人可以通过全额发票确认贷款金额已经到账,并据此进行财务记录,以便日后核对。

3、透明度高:全额发票的发放过程透明度高,有助于借款人了解贷款发放的具体流程,确保资金安全。

4、风险防范:金融机构在放款后提供全额发票,有助于防范风险,通过发放全额发票,金融机构可以确保借款人了解贷款金额、利率等关键信息,从而降低因信息不对称而产生的风险。

放款后的全额发票的具体流程

1、贷款审批:借款人在提交贷款申请后,银行或金融机构将对申请进行审批,审批通过后,将进入放款阶段。

2、合同签订:在放款前,借款人需要与银行或金融机构签订贷款合同,合同中将明确贷款金额、利率、还款期限等关键信息。

3、放款操作:在合同签订后,银行或金融机构将进行放款操作,放款操作完成后,将生成全额发票。

4、全额发票的发放:全额发票将在贷款发放后的一段时间内,由银行或金融机构寄送给借款人,借款人也可以通过网上银行等渠道查询和打印全额发票。

注意事项

1、确认信息准确:借款人在收到全额发票后,应仔细核对发票上的信息是否准确,如贷款金额、利率、还款期限等。

2、妥善保管:全额发票是重要的法律凭证,借款人应妥善保管,以便日后需要时能够提供。

3、及时咨询:如借款人在收到全额发票后发现问题,应及时向银行或金融机构咨询,以便及时解决问题。

4、遵守合同约定:借款人应严格遵守合同约定,按时还款,以免产生不必要的纠纷。

放款后的全额发票在贷款交易中具有重要意义,它不仅为借款人和金融机构提供了法律保障,还有助于提高交易的透明度,降低风险,在贷款发放过程中,银行或金融机构应严格按照流程发放全额发票,确保借款人的权益,借款人也应妥善保管全额发票,遵守合同约定,以便维护自己的信用记录,通过双方的合作与努力,共同推动金融市场的健康发展。

为了进一步提高放款后的全额发票的发放效率和服务质量,建议银行和金融机构加强信息化建设,优化业务流程,提高客户体验,加强员工培训,提高服务水平,为客户提供更专业、更高效的服务,还应加强与政府部门的沟通与合作,共同推动金融市场的规范化、法治化建设。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...