近年来,随着金融市场的快速发展,小额贷款作为一种便捷的融资方式,受到了越来越多人的青睐,在享受这种金融服务的同时,一些消费者反映遇到了小贷保费不给发票的问题,本文将探讨这一现象背后的原因,分析其中的利弊,并提出相应的解决方案。

小贷保费不给发票的现象

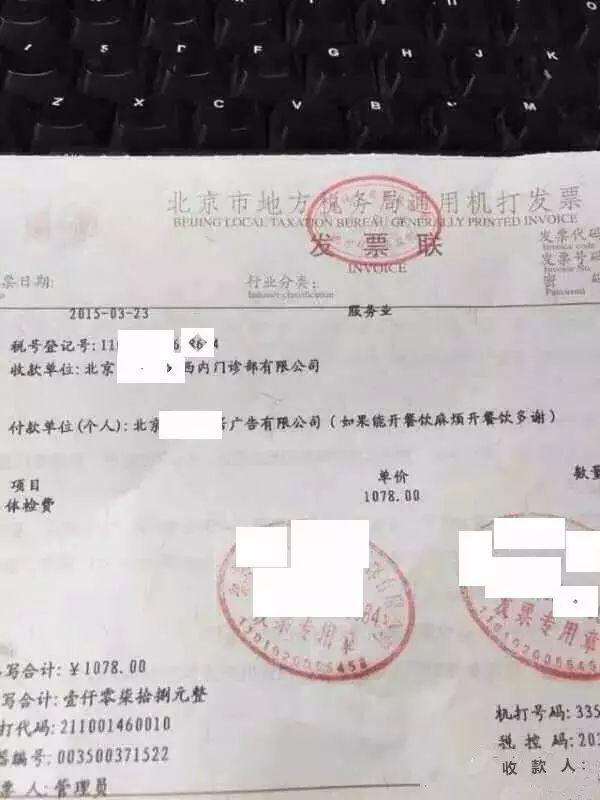

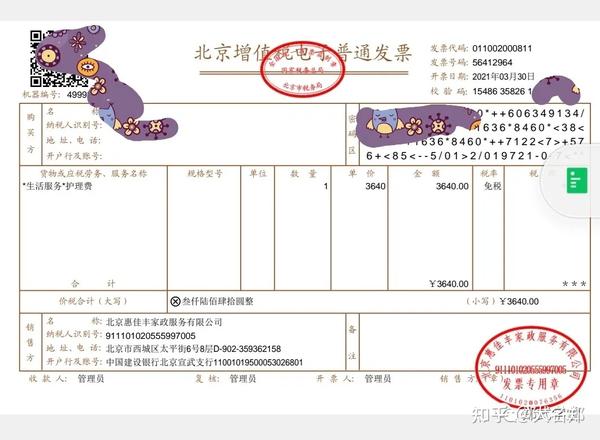

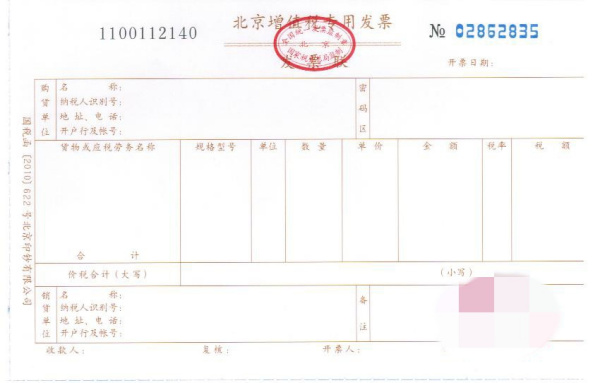

在申请小额贷款过程中,部分借款人发现,保险公司或金融机构在收取保险费用时并未提供正规发票,这种现象让借款人产生疑虑,担心自己的权益受到侵害。

背后的原因

1、管理不规范:一些保险公司或金融机构在内部管理上存在不规范之处,导致发票管理混乱或缺失。

2、节约成本:部分机构为了降低成本,选择不给借款人提供发票。

3、规避监管:在某些情况下,金融机构可能通过不开发票来规避税务监管。

小贷保费不给发票的利弊分析

1、弊端:

(1)损害消费者权益:不给发票使得借款人在支付保费后无法获得有效的凭证,损害了消费者的知情权和选择权。

(2)引发信任危机:这种行为可能导致借款人对金融机构和保险公司的信任度降低,影响行业的声誉和健康发展。

(3)法律风险:不开发票可能涉及偷税漏税等违法行为,带来法律风险。

2、利好:对于部分金融机构而言,不开发票可以降低成本,提高利润,但这种利好是短期的,长期来看,损害消费者利益和行业声誉的行为将影响机构的可持续发展。

应对之策

1、加强监管:政府部门应加强对金融机构和保险公司的监管力度,确保其在开展业务时遵守相关法律法规,保障消费者权益。

2、规范行业操作:金融机构和保险公司应规范内部操作,完善发票管理制度,确保在收取保费时向借款人提供正规发票。

3、提高透明度:金融机构和保险公司应提高业务透明度,主动向借款人说明保费收取情况,并提供相应的凭证。

4、消费者维权:借款人在遇到小贷保费不给发票的情况时,应积极维权,向相关部门投诉举报,维护自己的合法权益。

5、加强宣传教育:政府部门、金融机构和媒体应加强宣传教育,提高消费者对金融产品和服务的认知度,增强消费者的风险意识和维权意识。

6、建立合作机制:政府部门、金融机构、行业协会和消费者之间应建立合作机制,共同推动金融行业的健康发展,维护金融市场的稳定。

7、引入第三方审计:对于存在不开发票行为的金融机构,可引入第三方审计机构进行审计和监督,确保其合规经营。

8、严格处罚制度:对于违法违规行为,应依法进行处罚,以儆效尤,建立“黑名单”制度,将违规机构和行为人纳入不良记录,限制其业务开展。

小贷保费不给发票的问题不仅损害了消费者的权益,也影响了金融行业的声誉和健康发展,我们需要采取多种措施,从政府、金融机构、行业协会和消费者多个层面共同应对,通过加强监管、规范行业操作、提高透明度、消费者维权、加强宣传教育等方式,推动金融行业的健康发展,保障消费者的合法权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...