随着社会保障体系的不断完善,养老金已成为广大民众关注的重要问题,个人账户养老金作为养老金体系的重要组成部分,其计算方式关系到每个人的切身利益,本文将详细介绍个人账户养老金的计算方法,帮助大家更好地了解自己的权益。

个人账户养老金概述

个人账户养老金是指个人在缴纳养老保险过程中,按照政策规定缴纳的费用及其所产生的收益,积累形成的个人养老保障资金,个人账户养老金的多少,与个人的缴费情况、缴费年限、投资收益等因素密切相关。

个人账户养老金计算要素

1、缴费工资基数:指个人缴纳养老保险费的工资基数,一般以上年度职工月平均工资为准。

2、缴费比例:个人缴纳养老保险的比例,根据政策规定执行。

3、缴费年限:个人缴纳养老保险的累计年限。

4、投资收益:个人账户中的资金所产生的投资收益。

个人账户养老金计算方法

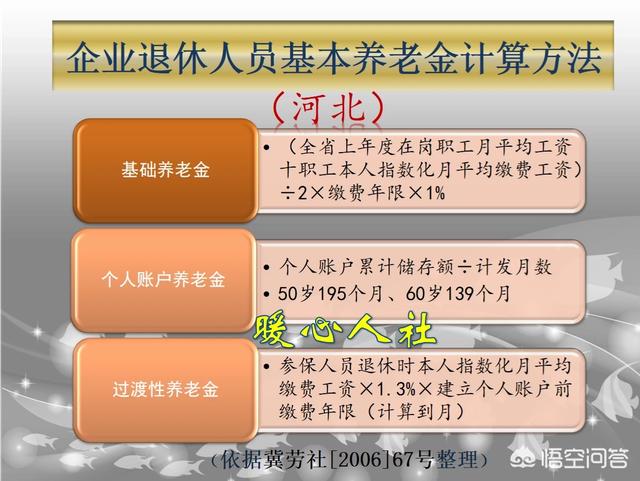

个人账户养老金的计算公式为:个人账户养老金=个人账户存储额÷计发月数。

1、个人账户存储额的计算:

个人账户存储额 = 缴费工资基数 × 缴费比例 × 缴费年限 + 投资收益

缴费工资基数和缴费比例根据政策规定执行,缴费年限以实际缴纳养老保险的年限为准,投资收益与个人账户中的资金运营情况相关,具体收益根据政策规定及市场运营情况确定。

2、计发月数的确定:

计发月数根据个人的退休年龄确定,国家规定的退休年龄为男满60周岁,女满55周岁(管理岗)或满50周岁(操作岗或个人参保),具体计发月数可参照国家规定的月数表。

影响个人账户养老金的因素

1、缴费工资基数:缴费工资基数越高,个人账户存储额越高,养老金待遇越好。

2、缴费比例:缴费比例越高,个人账户存储额越高。

3、缴费年限:缴费年限越长,个人账户存储额越高,养老金待遇越好。

4、投资收益:投资收益越高,个人账户存储额越高,养老金待遇越好,投资收益受政策规定及市场运营情况影响,具有不确定性。

如何优化个人账户养老金

1、提高缴费工资基数:在条件允许的情况下,提高缴费工资基数有助于增加个人账户存储额,从而提高养老金待遇。

2、延长缴费年限:尽可能延长缴费年限,以增加个人账户的积累。

3、关注投资收益:了解个人账户资金运营情况,关注投资收益,以实现个人账户的最大化增值。

4、提前规划:提前规划自己的养老计划,了解相关政策,以便更好地积累个人账户养老金。

个人账户养老金是广大民众养老保障的重要组成部分,了解个人账户养老金的计算方法,关注自己的缴费情况、缴费年限、投资收益等因素,有助于更好地积累个人账户养老金,保障自己的养老生活,希望通过本文的介绍,大家能更加关注自己的个人账户养老金,为自己的养老生活做好充分准备。

注意事项

1、个人账户养老金的计算方法可能因政策调整而发生变化,请关注最新政策动态。

2、个人账户中的投资收益具有不确定性,请理性看待。

3、养老规划需提前进行,以便更好地积累个人账户养老金。

4、在计算个人账户养老金时,还需考虑其他养老金的来源,如基础养老金、企业年金等。

案例分析

以某职工为例,其缴费工资基数为5000元/月,缴费比例为8%,缴费年限为30年,假设其个人账户中的资金运营情况良好,年均投资收益为5%,根据以上信息,我们可以计算出其个人账户存储额为:5000元/月 × 8% × 12月/年 × 30年 + 投资收益,根据其退休年龄确定计发月数,假设为65岁退休(对应计发月数约为9个月),最终计算出其个人账户养老金为每月约XX元(具体数额根据实际情况计算),通过优化缴费方式、延长缴费年限、关注投资收益等方式,有助于提高个人账户存储额和养老金待遇。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...