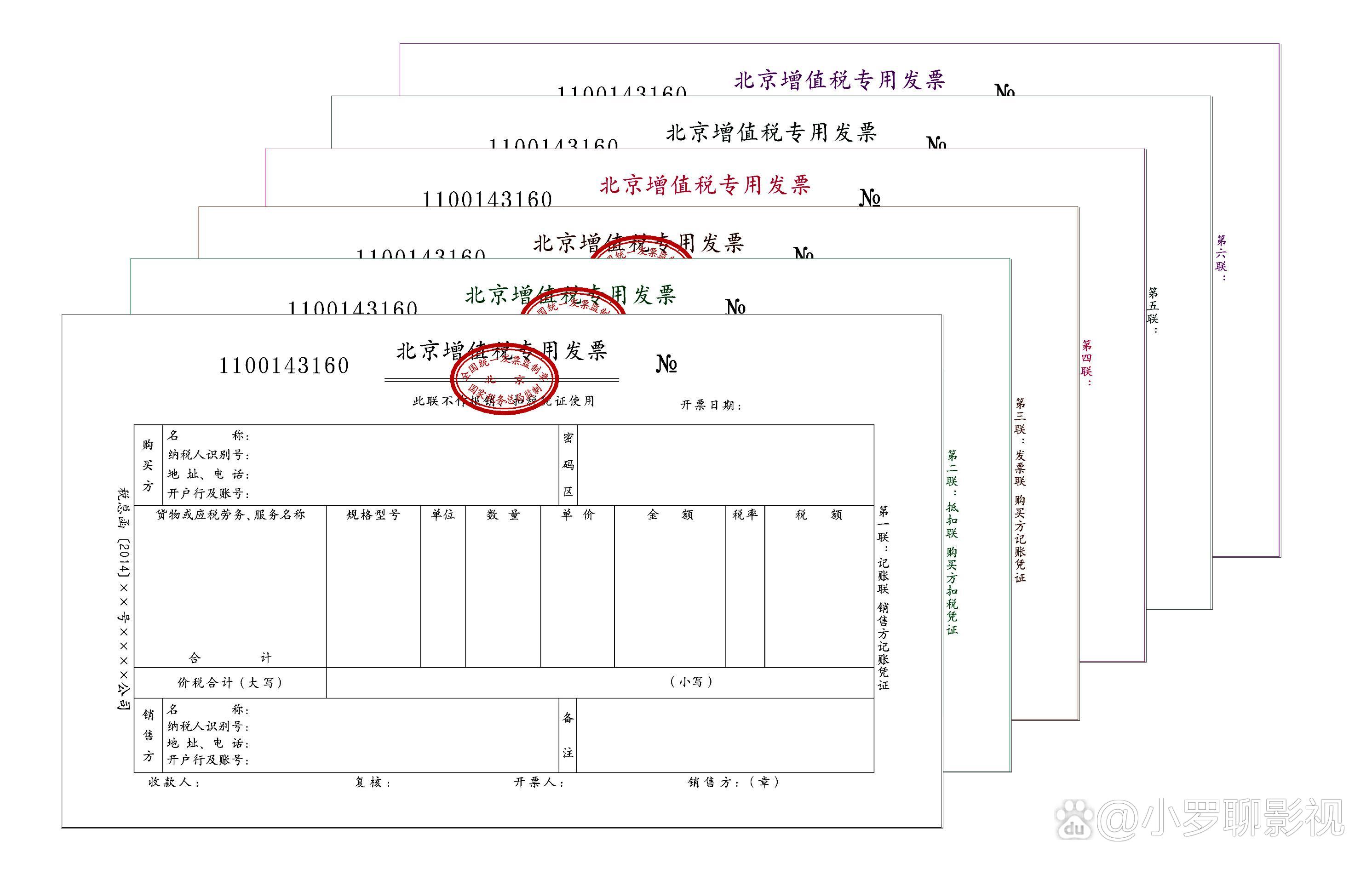

在商业交易中,发票作为一种重要的凭证,既是买卖双方交易的证明,也是财务记录与税务申报的重要依据,在实际经济活动中,由于各种原因,可能会出现进项无发票的情况,本文将详细探讨进项无发票的法律后果,以期提高公众对此问题的认识,促进商业活动的规范化与法治化。

进项无发票的概念解析

所谓进项无发票,指的是在商品采购或服务提供过程中,未取得正规的发票作为凭证,这种情况可能由于供应商不提供发票、购买方未要求开具发票或者发票丢失等多种原因造成,无论何种原因,进项无发票都会对企业的财务记录与税务申报产生影响。

法律后果分析

1、税务风险:进项无发票可能导致企业面临税务风险,在我国,税收法规要求企业在进行商品采购或服务提供时,必须取得正规的发票并如实记录,如果企业无法提供有效的发票作为税务抵扣的依据,可能导致税务部门对其进行税务稽查,甚至面临税务罚款。

2、财务记录混乱:没有发票作为凭证,企业的财务记录可能变得混乱,这可能导致企业内部管理出现问题,如成本核算不准确、资产管理混乱等,长期下去,将严重影响企业的财务管理与决策。

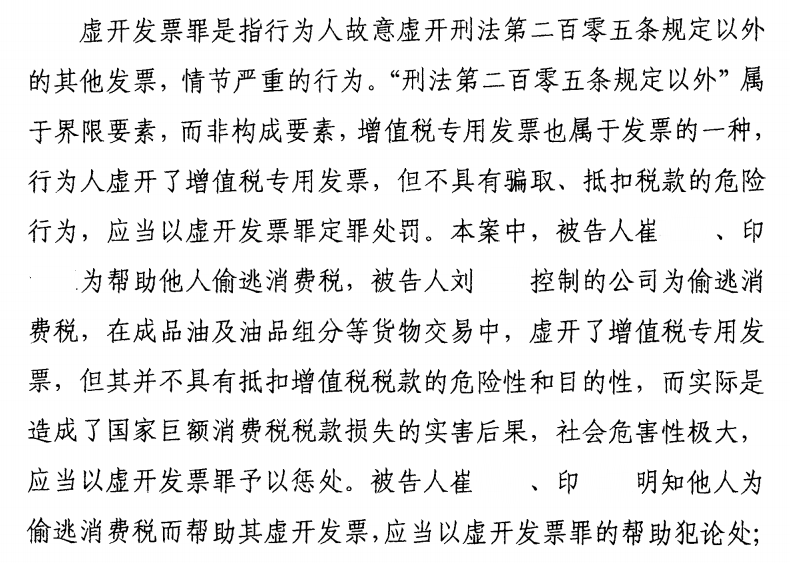

3、法律责任:如果企业涉及大额的进项无发票行为,还可能触犯刑法,承担刑事责任,企业可能涉嫌虚开发票、偷逃税款等违法行为,这些行为将受到法律的严厉制裁。

4、信誉受损:进项无发票行为还可能影响企业的信誉,在商业圈中,诚信是企业立足之本,如果企业被曝光存在大量的进项无发票行为,可能导致合作伙伴、消费者对其产生不信任,进而影响企业的业务发展。

应对措施

1、加强内部管理:企业应建立完善的财务管理制度,规范采购流程,确保每一笔交易都有正规的发票作为凭证。

2、提高法律意识:企业应加强对税收法规的学习,了解进项无发票可能带来的法律后果,提高全体员工的法律意识。

3、合法合规经营:企业在经营过程中,应始终坚持合法合规经营,避免任何违法违规行为,确保企业的健康发展。

4、及时处理历史遗留问题:对于历史遗留的进项无发票问题,企业应积极采取措施进行处理,如与供应商重新开具发票、进行税务自查与调整等。

案例分析

以某企业为例,由于长期存在进项无发票的问题,导致税务部门对其进行稽查,企业不仅面临大量的税务罚款,还因涉嫌偷逃税款被追究刑事责任,这一案例告诉我们,进项无发票的法律后果非常严重,企业必须高度重视并采取措施加以解决。

进项无发票可能带来严重的法律后果,包括税务风险、财务记录混乱、法律责任和信誉受损等,企业应高度重视并采取措施加以解决,通过加强内部管理、提高法律意识、合法合规经营以及及时处理历史遗留问题等方式,确保企业的健康发展,政府和社会也应加强对此类问题的监管与宣传,共同促进商业活动的规范化与法治化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...