在企业的日常运营中,确认收入分录是会计实务中的一项核心工作,它涉及到企业收入的准确记录与计量,对于企业的财务管理和决策分析具有重要意义,本文将详细介绍确认收入分录的概念、过程及其在会计实务中的应用。

确认收入分录的概念

确认收入分录,是指会计人员根据企业实际发生的销售或其他收入业务,在账簿中进行记录的过程,这一过程涉及到收入的确认原则、时间以及分录的具体编制,在会计实务中,确认收入分录的准确性直接影响到企业的财务状况和盈利情况。

确认收入分录的过程

1、收入的确认原则

在确认收入分录时,应遵循权责发生制原则,即当企业已经完成了销售或其他收入业务,并且有权收取相应的款项时,应确认相应的收入,还需要遵循实质重于形式原则,确保收入的确认符合业务的实质。

2、收入的确认时间

收入的确认时间应根据合同条款、交易性质以及相关法律法规进行确定,常见的收入确认时间包括:收到货款时、完成交易服务时、货物所有权转移时等。

3、分录的具体编制

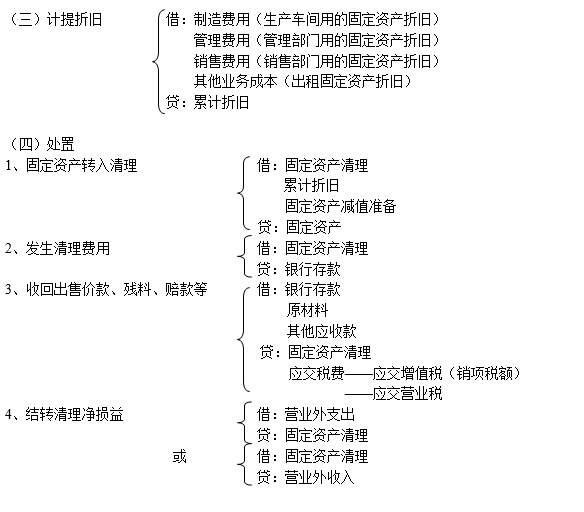

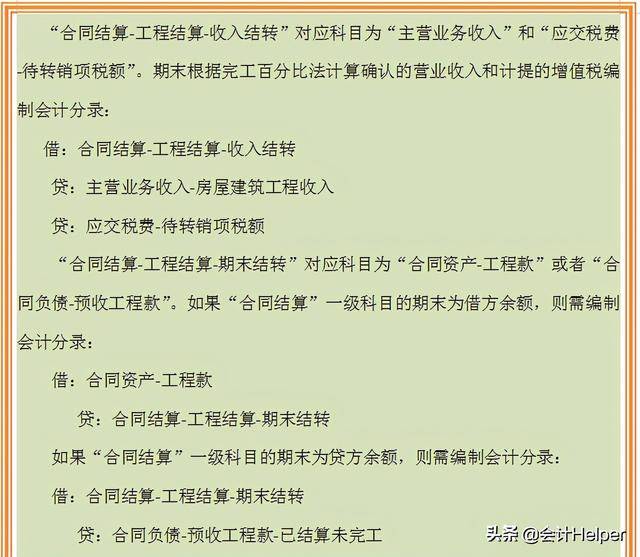

在编制确认收入分录时,会计人员需要按照会计准则和制度规定,根据企业的实际情况进行分录的编制,确认收入分录包括借方和贷方两个部分的记录,借方记录企业收入的账户,贷方记录应收账款或现金等账户。

确认收入分录在会计实务中的应用

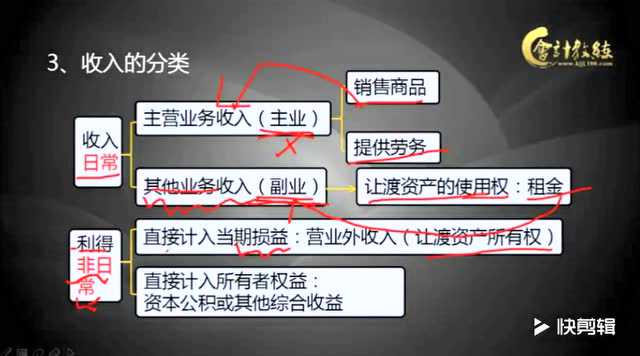

1、销售收入的分录确认

在销售业务中,当企业完成销售商品或提供服务后,需要确认销售收入,会计人员需要编制确认收入分录,将销售收入记入企业收入账户,同时记录应收账款或现金等账户。

2、其他收入的分录确认

除了销售收入外,企业还有其他类型的收入,如利息收入、租金收入等,在确认这些收入时,也需要按照确认收入分录的流程进行记录。

注意事项和问题解决方案

1、注意事项

在确认收入分录时,会计人员需要注意收入的确认原则和时间,确保收入的准确记录,还需要关注合同条款、交易性质以及相关法律法规,避免违规操作,会计人员还需要保持与业务部门的沟通,了解实际业务情况,确保分录的准确性。

2、问题解决方案

在确认收入分录过程中,可能会遇到一些问题,如收入确认时间的不确定性、合同条款的模糊等,针对这些问题,会计人员需要与业务部门和相关人员沟通,了解实际情况,并根据会计准则和制度规定进行妥善处理,企业还需要加强内部控制,提高会计人员的专业素质,确保确认收入分录的准确性和规范性。

案例分析

假设某企业在某月份完成了一笔销售业务,销售金额为100万元,款项已经收到,在确认收入分录时,会计人员需要按照以下步骤进行操作:

1、确认收入的确认原则和时间,确定该笔销售业务已经完成了所有权转移,并且款项已经收到,符合收入确认的条件。

2、编制确认收入分录,借:收入账户100万元,贷:现金账户100万元。

3、在分录过程中,会计人员需要关注相关凭证的齐全性和合规性,确保分录的准确性。

确认收入分录是会计实务中的一项重要工作,它涉及到企业收入的准确记录和计量,在确认收入分录时,会计人员需要遵循相关原则和规定,关注实际业务情况,确保分录的准确性,企业还需要加强内部控制,提高会计人员的专业素质,确保会计工作的规范性和准确性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...