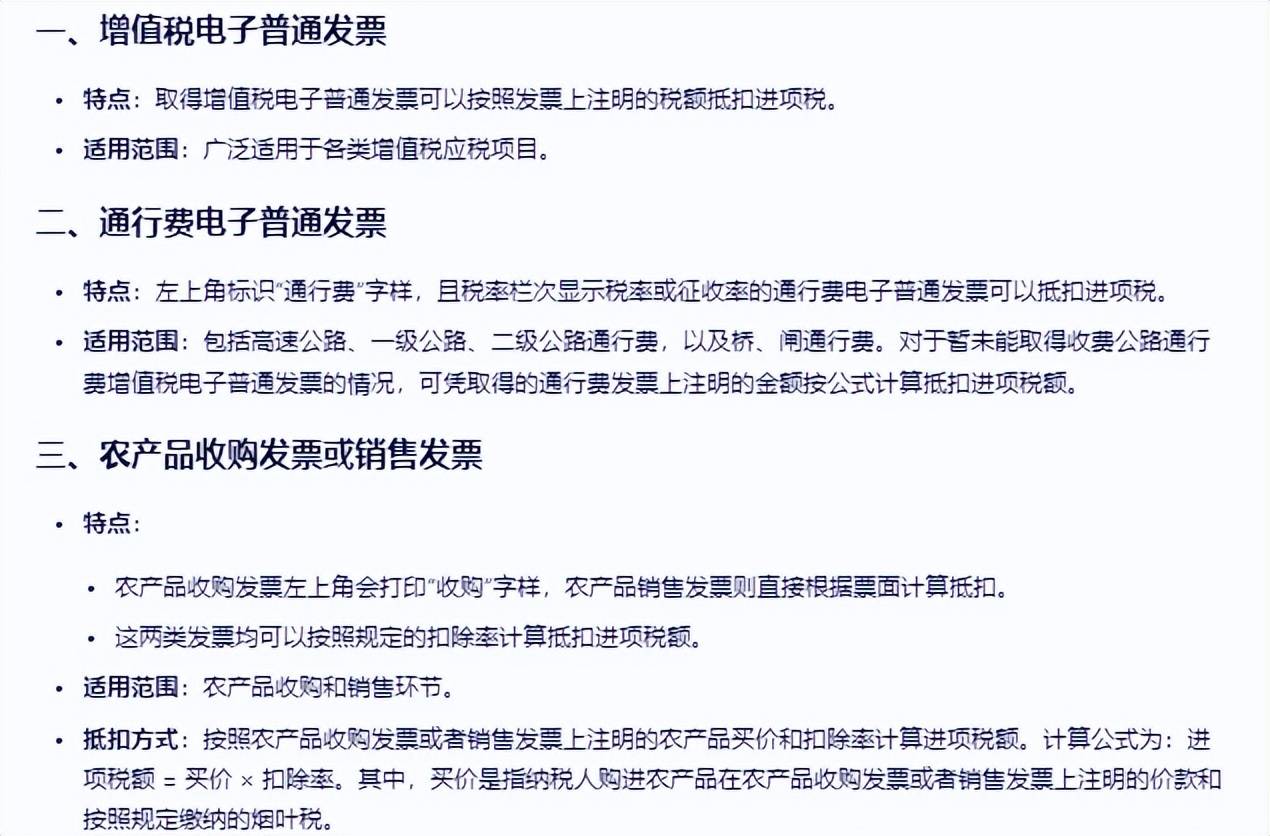

在商业活动中,发票作为一种重要的凭证,对于企业的财务管理和税务申报具有至关重要的作用,在实际运营过程中,有些企业可能会遇到没有进项发票的情况,这无疑会给企业的财务管理带来一定的困扰,本文将围绕“没用进项发票”这一主题展开,帮助大家更好地理解这种情况及其背后的原因。

什么是进项发票?

进项发票,简称“发票”,是企业购进货物或接受劳务时,由供应商开具的凭证,它记录了企业的采购活动,是企业进行税务申报和财务管理的重要依据,进项发票上包含了商品或服务的名称、数量、单价、金额等详细信息,以及供应商的名称、纳税人识别号等基本信息。

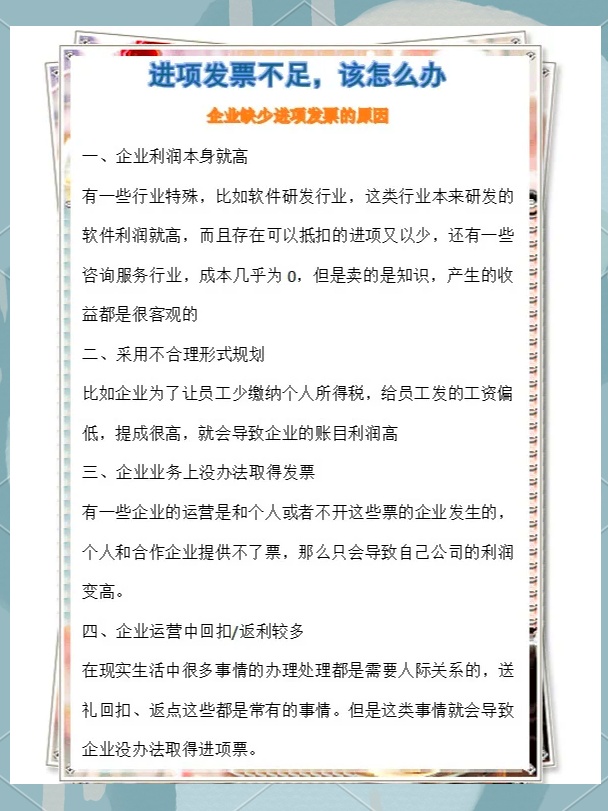

没用进项发票的原因

在实际运营过程中,企业可能会遇到没有进项发票的情况,这种情况的出现可能有多种原因,主要包括以下几点:

1、供应商未开具发票,有些供应商可能由于种种原因未能及时开具发票,如忘记开具、开具发票系统出现故障等。

2、供应商提供的是不合规发票,有些供应商提供的发票可能不符合相关规定,如虚假发票、过期发票等,导致企业无法使用这些发票进行财务管理和税务申报。

3、企业自身管理不善,企业自身在采购过程中未能及时索要发票,或者对供应商提供的发票管理不善,导致发票丢失或损坏。

没用进项发票的影响

没有进项发票会对企业产生一系列不良影响,主要包括以下几点:

1、税务申报困难,没有进项发票,企业无法准确核算购进货物或接受劳务的成本,从而影响税务申报的准确性和及时性。

2、财务管理混乱,没有发票的采购活动无法被有效记录,可能导致企业财务管理混乱,增加财务风险。

3、影响企业信誉,无法提供合法的进项发票可能影响企业的信誉,降低客户对企业的信任度。

如何应对没有进项发票的情况?

面对没有进项发票的情况,企业应采取以下措施应对:

1、加强供应商管理,与供应商明确约定开具发票的时间和方式,确保供应商及时开具合规的发票。

2、建立完善的财务管理制度,加强企业内部财务管理,确保采购活动及时记录并索要发票,对发票进行妥善保管。

3、寻求合法补救措施,对于已经发生的没有发票的采购活动,企业应咨询专业机构或税务部门,寻求合法的补救措施,如补开发票等。

4、提高法律意识,企业应加强对财税法规的学习,提高法律意识,确保在采购过程中严格遵守相关规定,避免陷入无法开具或接受发票的困境。

没用进项发票是企业运营过程中可能遇到的问题之一,对企业财务管理和税务申报具有重要影响,企业应高度重视这一问题,加强供应商管理、建立完善的财务管理制度、寻求合法补救措施并提高法律意识,以应对没有进项发票的情况,政府相关部门也应加强对企业财税管理的监管力度,确保企业合规运营,维护良好的税收秩序。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...