随着金融市场的不断发展,越来越多的人开始关注理财,在众多理财方式中,存款是一种相对安全且常见的理财方式,而存死期利息则是存款中的一种重要概念,本文将详细介绍存死期利息的含义、计算方式,以及其在个人理财和社会经济中的影响。

存死期利息的含义

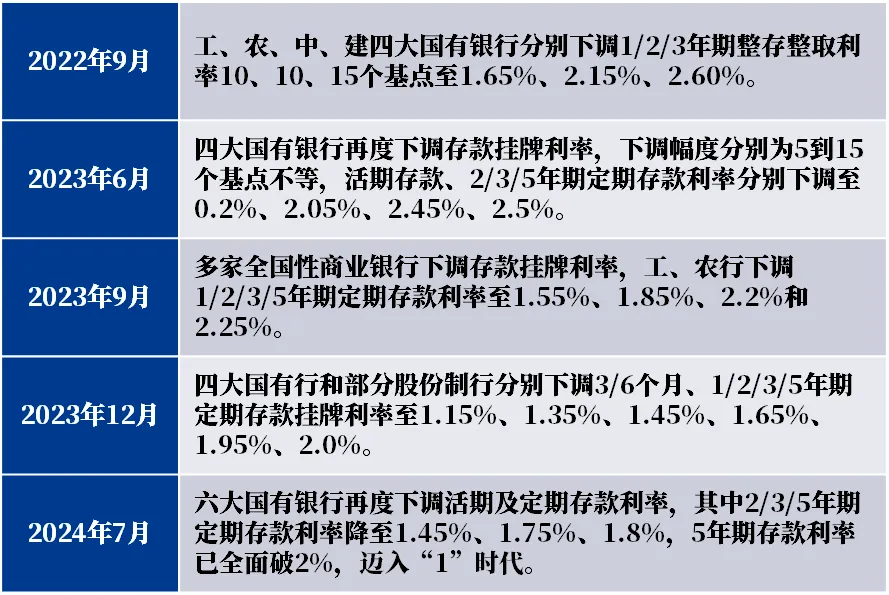

存死期利息,就是存款人在银行存入一定金额后,按照约定的利率和期限所获得的利息收益,这里的“死期”指的是存款的期限,即存款人与银行约定的存款时间,在这个期限内,存款人不能随意取出存款,银行则按照约定的利率支付相应的利息,存死期利息的高低取决于存款利率和存款期限的长短,存款期限越长,利率越高,利息收益也就越大。

存死期利息的计算方式

存死期利息的计算方式相对简单,银行会按照存款金额、存款利率和存款期限来计算利息,具体的计算公式为:利息 = 存款金额 × 存款利率 × 存款期限,这里的存款利率通常由银行根据市场情况和自身政策来确定,存款期限则根据存款人的需求和银行的政策来约定,在实际操作中,存款人可以根据这个公式来预测自己的存款收益。

存死期利息在个人理财中的应用

存死期利息在个人理财中扮演着重要角色,对于风险承受能力较低的投资者来说,存款是一种相对安全的理财方式,通过存入死期,投资者可以确保自己的资金在一定期限内不会被随意挪用,同时获得稳定的利息收益,存死期利息可以作为个人理财的一部分,帮助投资者实现资产保值和增值,在通货膨胀的背景下,存死期利息可以抵消部分货币贬值的影响,从而保护投资者的财富。

存死期利息对社会经济的影响

存死期利息不仅对个人理财产生影响,还对社会经济产生重要影响,存死期利息可以影响人们的消费和投资行为,当存款利率较高时,人们更倾向于将资金存入银行以获得利息收益,从而减少对消费和投资的投入,这可能会影响总需求,进而影响经济增长,存死期利息对银行的资金成本和负债结构产生影响,银行需要支付存死期利息,这会增加银行的资金成本,存死期存款是银行负债的一部分,其规模和期限结构会影响银行的负债管理。

存死期利息的优缺点及风险

存死期利息的优点在于其相对安全和稳定的收益,存死期利息也存在一些缺点和风险,存死期存款的流动性较差,一旦存入死期,资金在一定期限内无法随时取出,这可能会影响资金的灵活性,存死期利息的收益相对较低,相比于其他投资方式,如股票、基金等,存死期利息的收益往往较低,通货膨胀和利率变动可能对存死期利息产生影响,当通货膨胀率高于存款利率时,实际收益可能会为负。

存死期利息是理财中的一个重要概念,了解存死期利息的含义、计算方式及其在个人理财和社会经济中的影响,有助于我们更好地进行理财决策,在理财过程中,我们需要根据自己的风险承受能力、资金需求和收益预期来选择合适的产品,我们还需要关注市场动态和政策变化,以做出更加明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...