随着人们生活水平的提高,汽车已逐渐成为日常出行的必备工具,购车过程中,车贷和发票是两个不可或缺的重要环节,本文将围绕这两个关键词展开,帮助消费者更好地了解车贷和发票的相关知识,为购车过程提供有力的指导。

车贷概述

车贷,即车辆贷款,是银行或其他金融机构向购车者提供的用于购买汽车的信贷产品,在购车时,若消费者现金不足,可以通过申请车贷来实现汽车的购买,车贷一般分为新车贷款和二手车贷款两种。

1、新车贷款

新车贷款是金融机构向购买新车的消费者提供的贷款,申请新车贷款时,消费者需提供身份证明、收入证明、征信报告等材料,贷款额度一般根据车辆价格、消费者征信状况及收入情况等因素确定。

2、二手车贷款

二手车贷款是购买二手车时向金融机构申请的贷款,申请二手车贷款时,除了上述材料,还需提供车辆评估报告,贷款额度通常取决于车辆的评估价值。

发票的重要性及作用

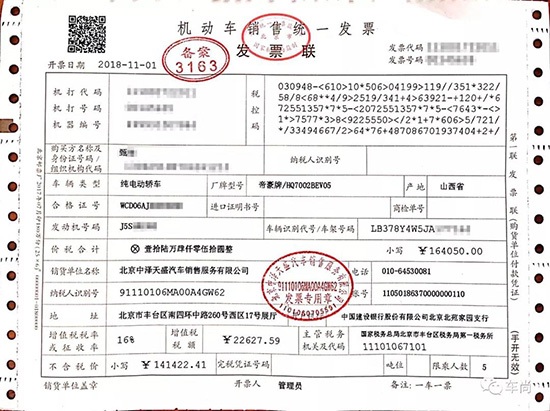

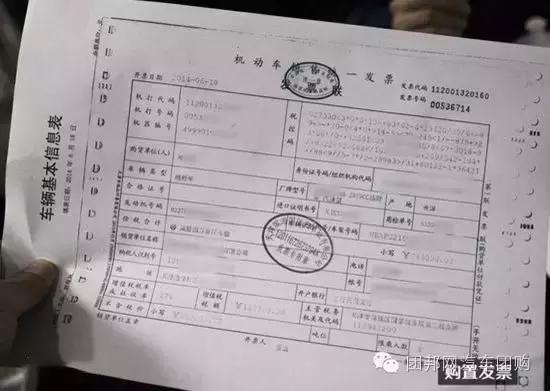

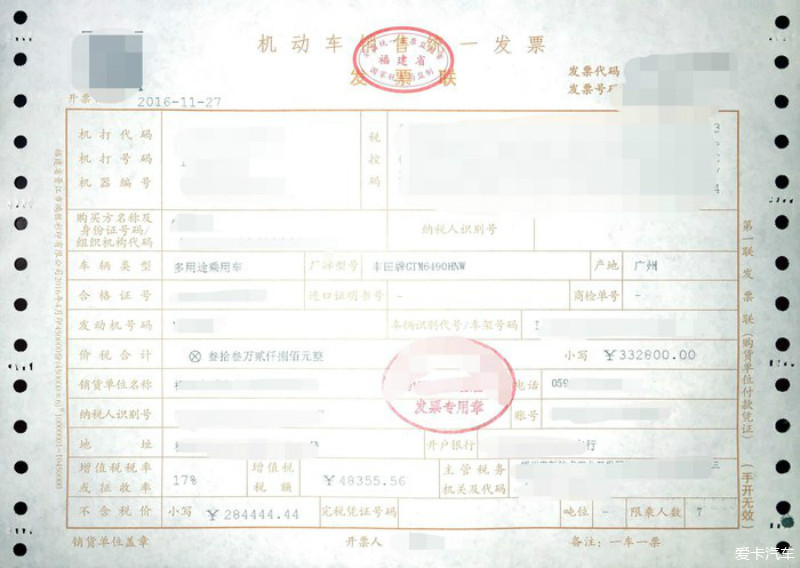

在购车过程中,发票是证明购车交易合法性的重要凭证,它不仅是车辆交易的凭证,还是车主办理车辆相关手续的重要依据。

1、证明交易合法性

发票是税务部门监管的正规票据,具有证明交易合法性的作用,购车发票上详细记录了购车者的姓名、车辆信息、交易金额等信息,是购车交易的重要证据。

2、办理车辆相关手续

车主在办理车辆上牌、保险、年检等手续时,均需提供购车发票,发票上的车辆信息、购车时间等内容,是相关部门审核车辆手续的重要依据。

车贷与发票的关系

在购车过程中,车贷和发票紧密相关,车贷的申请和审批过程中,消费者需提供购车发票作为贷款审批的参考依据之一,在还清车贷后,车主需凭借购车发票及其他相关手续,办理车辆产权证的登记。

购车过程中的注意事项

1、选择正规渠道购车

消费者在购车时,应选择正规的汽车销售商或经销商,确保购车发票的正规性,非正规渠道的购车行为可能导致发票无效,给车主带来不必要的麻烦。

2、仔细核对发票内容

消费者在收到购车发票后,应仔细核对发票上的车辆信息、价格等内容是否与实际购车情况相符,如发现发票内容有误,应及时向销售商提出更正。

3、按时偿还车贷

申请车贷后,消费者应按时偿还贷款,如未能按时偿还贷款,不仅会影响个人征信,还可能产生额外的滞纳金等费用。

4、保留相关凭证

购车后,消费者应妥善保管购车发票、贷款合同等相关凭证,这些凭证在办理车辆相关手续及维权时具有重要作用。

车贷和发票是购车过程中的两大要素,消费者在购车过程中应充分了解车贷和发票的相关知识,确保购车过程的顺利进行,消费者还应注意选择正规渠道购车、核对发票内容、按时偿还车贷并保留相关凭证,通过本文的介绍,希望能为消费者在购车过程中提供有力的指导。

车贷与发票的实际应用案例

为了更好地理解车贷和发票在购车过程中的应用,以下是一个实际案例:

张先生因资金不足,决定申请新车贷款购买一辆价值十万元的轿车,在申请贷款时,张先生向银行提供了身份证明、收入证明及征信报告等材料,银行根据张先生的征信状况及收入情况,审批通过了一笔八万元的贷款,张先生在签订贷款合同后,收到了一份购车发票,在还清贷款后,张先生凭借购车发票及其他相关手续,成功办理了车辆产权证的登记。

在这个案例中,张先生通过申请车贷实现了购车的目标,购车发票在张先生的贷款申请及车辆产权证办理过程中发挥了重要作用。

展望未来

随着金融科技的发展,车贷和发票的管理将更加便捷化、智能化,消费者在购买汽车时,可能会享受到更加便捷的贷款服务及电子发票的应用,随着新能源汽车的普及,相关车贷和发票管理政策也将进一步完善,为消费者提供更加优质的购车体验。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...