在企业的日常运营过程中,由于各种原因,如服务或产品的交付尚未完成、客户未完全支付款项等,可能会产生暂估收入,暂估收入作为企业收入的重要组成部分,其会计处理方式对企业的财务状况具有重要影响,本文将详细介绍暂估收入的会计分录处理,以确保企业准确核算收入,提高财务管理水平。

暂估收入的概念及产生原因

暂估收入是指企业根据合同或业务约定,预计可以获得的收入,但由于尚未完成服务或产品交付、款项未完全收到等原因,暂时无法确认为实际收入,暂估收入的产生原因多种多样,主要包括以下几个方面:

1、服务或产品交付尚未完成,但已部分完成或即将完成;

2、客户承诺支付款项,但尚未支付;

3、预收款项已收取,但尚未提供服务或产品;

4、其他可能导致收入暂估的情况。

暂估收入的会计分录处理原则

对于暂估收入的会计分录处理,应遵循以下原则:

1、谨慎性原则:在确认暂估收入时,应充分考虑可能存在的风险和不确定性因素;

2、合法性原则:暂估收入的确认应符合国家法律法规和会计准则的要求;

3、匹配性原则:暂估收入的确认应与实际成本相匹配,确保利润计算的准确性。

暂估收入的会计分录处理步骤

1、识别暂估收入:根据合同或业务约定,识别出预计可以获得的收入;

2、评估风险与不确定性:对预计收入可能存在的风险和不确定性进行评估;

3、暂估收入的确认:在风险可控的前提下,确认暂估收入;

4、会计分录处理:根据会计准则和国家法律法规的要求,进行暂估收入的会计分录处理。

暂估收入的会计分录示例

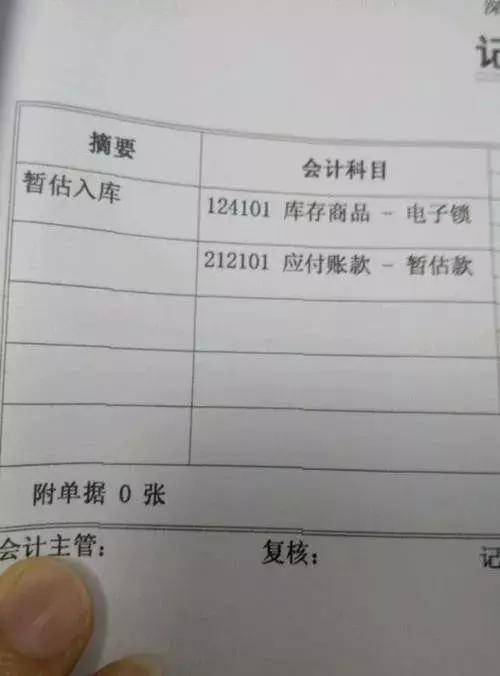

假设某企业根据合同,预计可以获得一笔收入为100万元,但尚未完成服务交付和款项收取,企业可以进行如下会计分录处理:

借:应收账款(或预收账款) 100万元

贷:暂估收入 100万元

当服务完成并收到款项后,再进行相应的会计分录调整,将暂估收入确认为实际收入。

暂估收入会计分录处理的注意事项

1、准确识别暂估收入,避免误将非暂估收入确认为暂估收入;

2、在确认暂估收入时,应充分考虑风险和不确定性因素;

3、遵循国家法律法规和会计准则的要求,确保会计分录的合法性和准确性;

4、加强与客户的沟通,确保服务或产品交付的顺利完成,及时将暂估收入确认为实际收入。

暂估收入作为企业收入的重要组成部分,其会计分录处理对企业的财务状况具有重要影响,企业应遵循谨慎性、合法性和匹配性原则,准确识别和处理暂估收入,通过加强内部控制和沟通协作,提高暂估收入会计分录处理的准确性和效率,为企业的发展提供有力的财务支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...