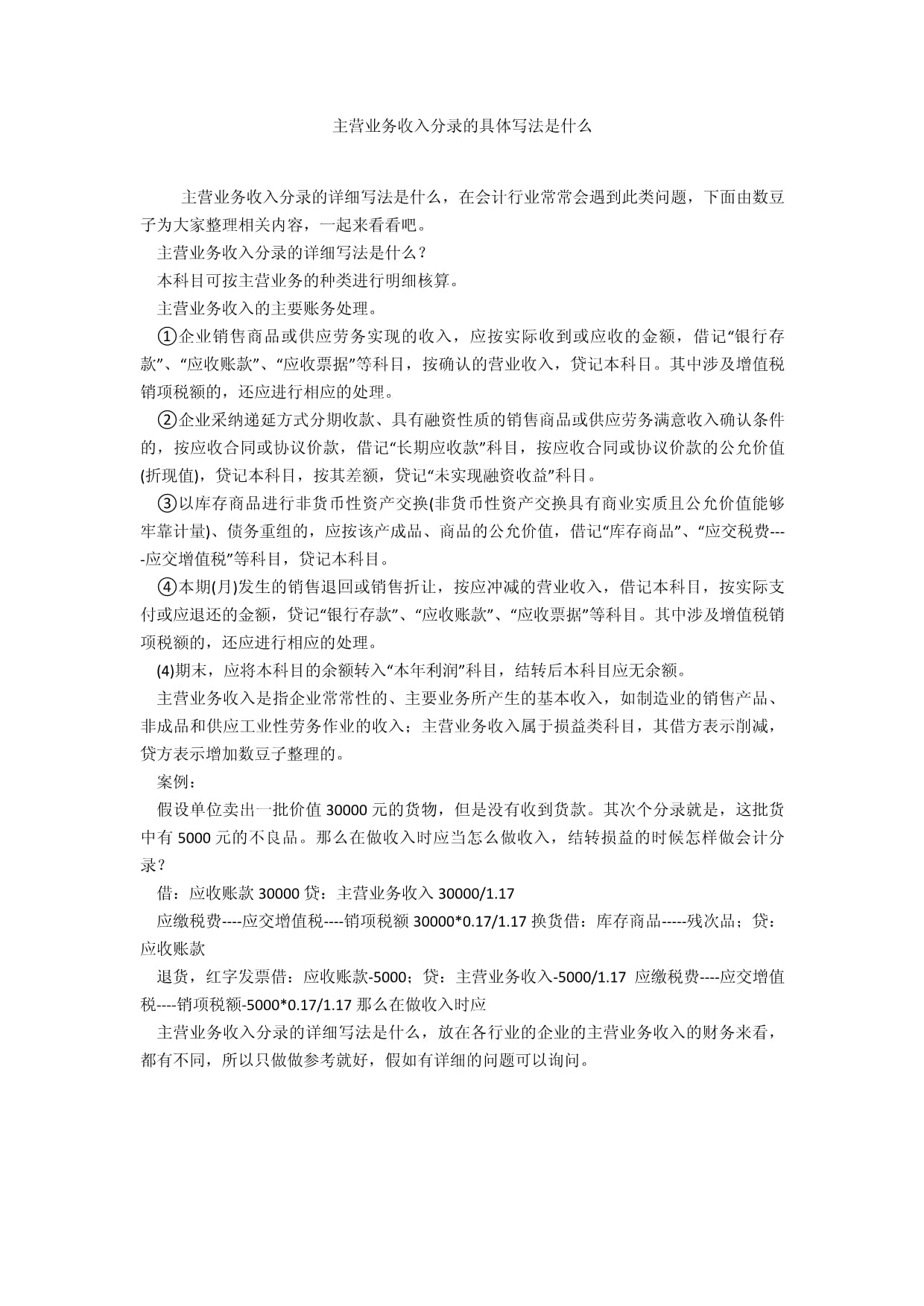

在企业的财务管理中,收入分录的准确记录是十分重要的环节,它不仅反映了企业的经济活动和经营成果,也是企业决策的重要依据,本文将详细介绍收入分录的写法,帮助读者更好地理解和应用。

收入分录的基本构成

收入分录主要记录企业的收入情况,其基本构成包括:凭证字号、借方科目、借方金额、贷方科目、贷方金额以及摘要说明等部分。

1、凭证字号:凭证的编号,便于查询和管理。

2、借方科目:记录收入的账户,如“主营业务收入”、“其他业务收入”等。

3、借方金额:记录收入的金额。

4、贷方科目:一般为“现金”或“银行存款”等账户。

5、贷方金额:与借方金额相等,表示收入已经到账。

6、摘要说明:对本次收入进行简要描述,便于日后查阅和理解。

收入分录的写法

1、明确收入来源和金额:在编写收入分录前,首先要明确收入的来源和金额,确保数据的准确性。

2、选择合适的会计科目:根据收入来源选择合适的会计科目,如主营业务收入、其他业务收入等。

3、填写凭证字号:为本次收入分录填写唯一的凭证字号。

4、填写借方科目和金额:在借方科目一栏填写对应的收入账户,如“主营业务收入”,并在借方金额一栏填写相应金额。

5、填写贷方科目和金额:贷方科目一般为“现金”或“银行存款”等账户,贷方金额与借方金额相等。

6、编写摘要:对本次收入进行简要描述,包括收入来源、收入类型等信息。

7、审核和复核:完成收入分录后,要进行审核和复核,确保分录的准确性和合规性。

注意事项

1、准确性:确保收入分录的各项数据准确无误,特别是金额部分。

2、合规性:收入分录的编制要符合相关法规和财务制度的规定。

3、清晰性:摘要说明要简洁明了,便于理解和查阅。

4、凭证保存:妥善保存收入分录的凭证,以便日后查阅和审计。

案例分析

假设某企业收到一笔销售款项,金额为10万元,应如何编制收入分录?

1、明确收入来源和金额:销售款项,金额为10万元。

2、选择会计科目:主营业务收入。

3、填写凭证字号:为本次收入分录填写唯一的凭证字号,如记001号。

4、填写借方科目和金额:借方科目为“主营业务收入”,借方金额为10万元。

5、填写贷方科目和金额:贷方科目为“银行存款”,贷方金额为10万元。

6、编写摘要:收到XX公司销售款项10万元。

7、审核和复核:完成收入分录后,进行必要的审核和复核。

本文详细介绍了收入分录的写法,包括基本构成、写法步骤以及注意事项,通过案例分析,使读者更好地理解和掌握收入分录的编制方法,准确记录收入分录对于企业的财务管理和决策具有重要意义,希望本文能对读者有所帮助。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...