在现代金融领域,保单贷款已成为一种普遍的金融服务,尤其在面临短期资金缺口时,许多人选择通过保单贷款解决,伴随这项服务产生的保单贷款利息,对于许多消费者来说可能是一个复杂且令人困惑的概念,本文将详细解析保单贷款利息的运作机制,以及其可能带来的影响。

保单贷款概述

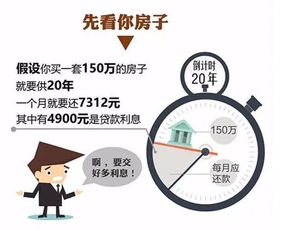

保单贷款,顾名思义,是指借款人以保单作为质押物,从保险公司或银行获取的一种贷款,这种贷款方式的优势在于,它允许借款人利用保单的现金价值来满足临时财务需求,同时保留保单的保障功能,如同所有贷款一样,保单贷款也需要偿还利息。

保单贷款利息的运作机制

保单贷款利息的计算通常基于借款金额和借款期限,利率通常由保险公司或银行设定,可能会因市场条件、产品类型和其他因素的变化而变化,借款人需要按照约定的期限和利率偿还贷款,如果借款人未能在约定的期限内偿还贷款,可能会产生逾期费用或罚息。

保单贷款利息的影响

1、正面影响:在合理利用的情况下,保单贷款利息可以帮助借款人解决短期财务问题,避免更大的经济损失,通过合理规划和偿还,借款人可以保持良好的信用记录。

2、负面影响:如果借款人无法按时偿还贷款,可能会产生逾期费用或罚息,增加财务负担,如果借款人的保单因为贷款而失去现金价值,可能会影响到其保险保障。

如何管理保单贷款利息

1、了解产品:在申请保单贷款之前,借款人应充分了解产品特性,包括贷款利率、期限、还款方式等。

2、合理规划:借款人应根据自己的财务状况合理规划借款金额和还款期限,确保能够按时偿还贷款。

3、谨慎借款:借款人应谨慎借款,避免因为过度借款而陷入无法偿还的困境。

4、定期检查:借款人应定期检查自己的保单状况,确保保单现金价值足以覆盖贷款和利息。

案例分析

假设王先生有一份寿险保单,他选择通过保单贷款获取一部分现金价值以解决临时财务问题,他了解到贷款的年利率为X%,贷款期限为一年,王先生计算出他需要偿还的利息金额,并在一年内按时偿还了贷款和利息,在这个案例中,王先生成功地利用保单贷款利息解决了短期财务问题,同时保持了保单的保障功能。

了解保单贷款利息的运作机制和影响对于消费者来说至关重要,通过合理利用和管理保单贷款利息,借款人可以在面临短期财务问题时获得帮助,同时保持保单的保障功能,借款人也需要谨慎借款,避免因为无法按时偿还贷款而产生额外的费用或影响保险保障。

对于考虑使用保单贷款的消费者,我们建议在申请贷款前充分了解产品信息,合理规划借款金额和还款期限,定期查看自己的保单状况也是非常重要的,如果您有任何疑问或需要帮助,请咨询专业的金融顾问或保险公司代表。

展望

随着金融科技的不断发展,保单贷款服务可能会变得更加便捷和透明,未来可能会有更多的创新产品和服务出现,以满足消费者的不同需求,对于消费者来说,保持对金融市场的关注,了解最新的产品和服务是非常重要的。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...