在企业的财务活动中,收入是一个重要的组成部分,而关于收入是否需要缴纳增值税的问题,一直是企业关注的热点话题,营业外收入是否需要交增值税,更是许多企业在实际操作中经常遇到的疑惑,本文将围绕这一问题进行深入探讨,以期为读者提供有益的参考。

营业外收入的概念及特点

营业外收入是指企业在非日常经营活动中取得的收入,主要包括投资收益、资产处置收益、政府补助等,与营业收入相比,营业外收入具有以下几个特点:

1、偶然性:营业外收入并非企业日常经营活动的产物,因此具有偶然性。

2、多样性:营业外收入的来源多种多样,包括但不限于投资收益、资产处置收益等。

3、税务处理特殊性:由于营业外收入的特殊性,税务处理上往往与营业收入有所区别。

增值税的基本原理及征税范围

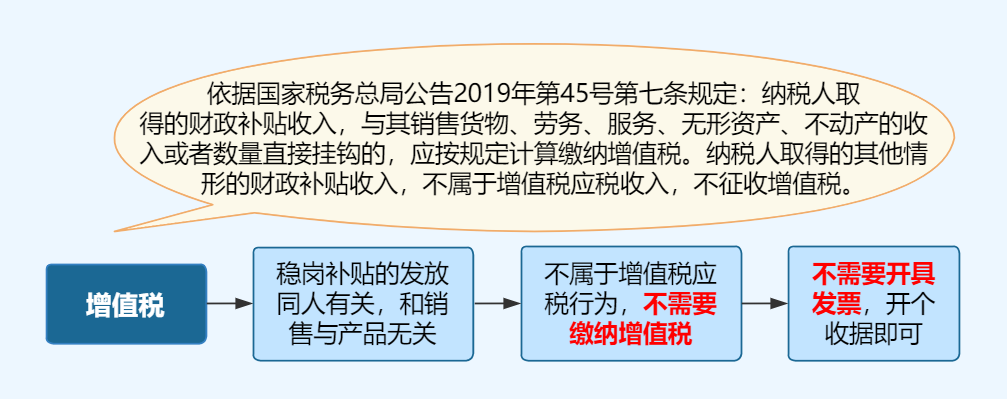

增值税是一种对商品和服务增值额进行征税的税收制度,在我国,增值税的征税范围包括销售货物、提供应税劳务、销售服务、无形资产及不动产等,只要企业在境内发生的应税行为,取得的增值额都需要缴纳增值税。

营业外收入是否需要交增值税

关于营业外收入是否需要交增值税,需要根据具体情况进行分析,以下类型的营业外收入需要缴纳增值税:

1、投资收益:如果企业对外投资取得的收益,如股权转让收益、股票分红等,属于应税收入,需要缴纳增值税。

2、资产处置收益:企业处置固定资产、无形资产等取得的收益,如果涉及到应税行为,如销售货物、提供应税服务等,需要缴纳增值税。

3、政府补助:部分政府补助属于应税收入,企业需要按照规定缴纳增值税。

并非所有营业外收入都需要缴纳增值税,企业接受的非货币性资产捐赠、无法支付的款项等,在会计处理上可能作为营业外收入处理,但不一定需要缴纳增值税,企业在处理营业外收入时,需要具体分析其性质,判断是否需要缴纳增值税。

税务处理与实际操作建议

1、准确识别营业外收入的来源和性质,判断是否需要缴纳增值税。

2、对于需要缴纳增值税的营业外收入,确保及时申报并缴纳税款,避免税务风险。

3、在接受政府补助等涉及税收优惠的营业外收入时,了解相关税收政策,确保享受税收优惠。

4、咨询专业税务人员或律师的意见,确保税务处理的合规性。

案例分析

假设某企业在年度内取得了一笔投资收益,来源于对外投资的股权转让,这笔投资收益属于应税收入,企业需要按照规定缴纳增值税,该企业还处置了一项固定资产,取得的收益涉及到应税服务,因此也需要缴纳增值税,该企业接受的非货币性资产捐赠,则不需要缴纳增值税。

营业外收入是否需要交增值税,需要根据具体情况进行分析,企业在处理营业外收入时,应准确识别其来源和性质,了解相关税收政策,确保税务处理的合规性,咨询专业税务人员或律师的意见也是非常重要的,希望通过本文的探讨,读者能对营业外收入的税务处理有更深入的了解。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...