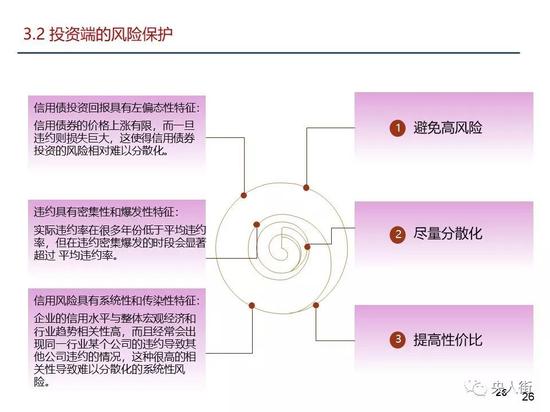

随着全球经济的日益发展,违约危机模型逐渐成为金融领域研究的热点话题,违约危机不仅会给企业带来重大损失,还可能波及整个金融体系,引发系统性风险,建立有效的违约危机模型,对预防和控制违约风险具有重要意义,本文将介绍违约危机模型的基本概念、类型、应用及其局限性,并探讨应对策略。

违约危机模型概述

违约危机模型是一种用于分析和预测债务违约风险的工具,它通过构建一系列指标和参数,对企业或个人的偿债能力进行评估,从而预测可能出现的违约事件,违约危机模型通常包括定量分析和定性分析两个方面,涉及财务分析、行业分析、宏观经济分析等多个领域。

违约危机模型类型

根据建模方法和应用领域的不同,违约危机模型可分为多种类型,常见的包括:

1、信用风险模型:主要用于评估债务人的偿债能力,如KMV模型、CreditMetrics模型等。

2、流动性风险模型:关注资金流动性和市场波动性对违约风险的影响。

3、宏观压力测试模型:通过模拟宏观经济环境的变化,评估其对违约风险的影响。

4、结构化模型与非结构化模型:根据是否考虑债务人的具体资本结构进行分类。

违约危机模型的应用

违约危机模型在金融领域的应用广泛,主要体现在以下几个方面:

1、信贷风险评估:银行和其他金融机构在发放贷款时,可通过违约危机模型对债务人的偿债能力进行评估,从而决定是否提供贷款以及贷款条件。

2、投资决策:投资者在投资决策时,可利用违约危机模型分析投资标的的违约风险,从而做出更明智的投资决策。

3、风险管理:金融机构可通过违约危机模型进行风险管理,实时监测风险敞口,采取相应措施控制风险。

违约危机模型的局限性

尽管违约危机模型在分析和预测违约风险方面具有一定的价值,但也存在局限性,主要包括:

1、数据局限性:违约危机模型的准确性很大程度上取决于数据的可靠性和完整性,在实际应用中,数据的缺失和错误可能导致模型结果失真。

2、模型假设的局限性:违约危机模型通常基于一定的假设条件,这些假设条件可能与实际情况存在偏差,从而影响模型的准确性。

3、外部环境变化:经济、政策、法律等外部环境的不断变化可能导致模型参数发生变化,从而影响模型的预测效果。

应对策略

针对违约危机模型的局限性,可采取以下应对策略:

1、完善数据收集和处理:提高数据的可靠性和完整性,减少数据误差对模型结果的影响。

2、优化模型结构和参数:根据实际应用情况,不断调整和优化模型结构和参数,提高模型的适应性和准确性。

3、结合多种分析方法:综合运用定量分析和定性分析,充分考虑各种因素的影响,提高分析的全面性。

4、加强风险意识:金融机构应提高风险意识,时刻关注外部环境的变化,及时调整风险管理策略。

违约危机模型在分析和预测违约风险方面具有重要意义,其在应用过程中存在一定的局限性,我们需要不断完善模型,加强风险管理,以应对潜在的违约风险,通过综合运用多种分析方法、优化模型结构和参数、完善数据收集和处理等措施,我们可以提高违约危机模型的准确性和有效性,为金融领域的风险管理提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...