在经济学和其他社会科学领域中,时间序列数据是普遍存在的,由于各种经济现象受到多种随机因素的影响,使得这些数据的波动性较大,难以直接进行分析和预测,为了解决这个问题,研究者们引入了协整模型,以揭示时间序列数据间的长期均衡关系,本文将详细介绍协整模型的基本原理、应用及其在实际研究中的重要性。

协整模型的基本原理

协整(Cointegration)是指两个或多个非平稳时间序列通过线性组合可能形成一个平稳时间序列的现象,换句话说,虽然单个时间序列可能具有趋势和周期性,但它们的某种线性组合却可能具有稳定的均值和方差,协整模型的主要目的是揭示时间序列间的长期均衡关系,并预测其未来的走势。

协整模型的基本原理包括两个关键概念:一是单位根过程,二是协整向量,单位根过程用于描述非平稳时间序列的特性,而协整向量则揭示了不同时间序列间的长期均衡关系,当两个或多个时间序列具有协整关系时,它们的长期走势是一致的,即它们之间的长期差异是稳定的。

协整模型的应用

协整模型在经济学领域的应用非常广泛,主要包括以下几个方面:

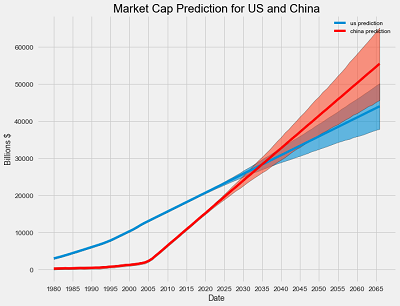

1、金融市场分析:协整模型可用于分析股票、债券、期货等金融市场的价格走势,揭示市场间的相互影响和传导机制。

2、宏观经济预测:通过协整模型,可以分析经济增长、通货膨胀、失业率等宏观经济指标的长期趋势,为政策制定提供科学依据。

3、国际贸易研究:协整模型可用于分析国际贸易中的价格关系,揭示汇率变动对国际贸易的影响。

4、区域经济发展:在区域经济发展研究中,协整模型可用于分析区域间经济关系的长期趋势,为区域协调发展提供决策支持。

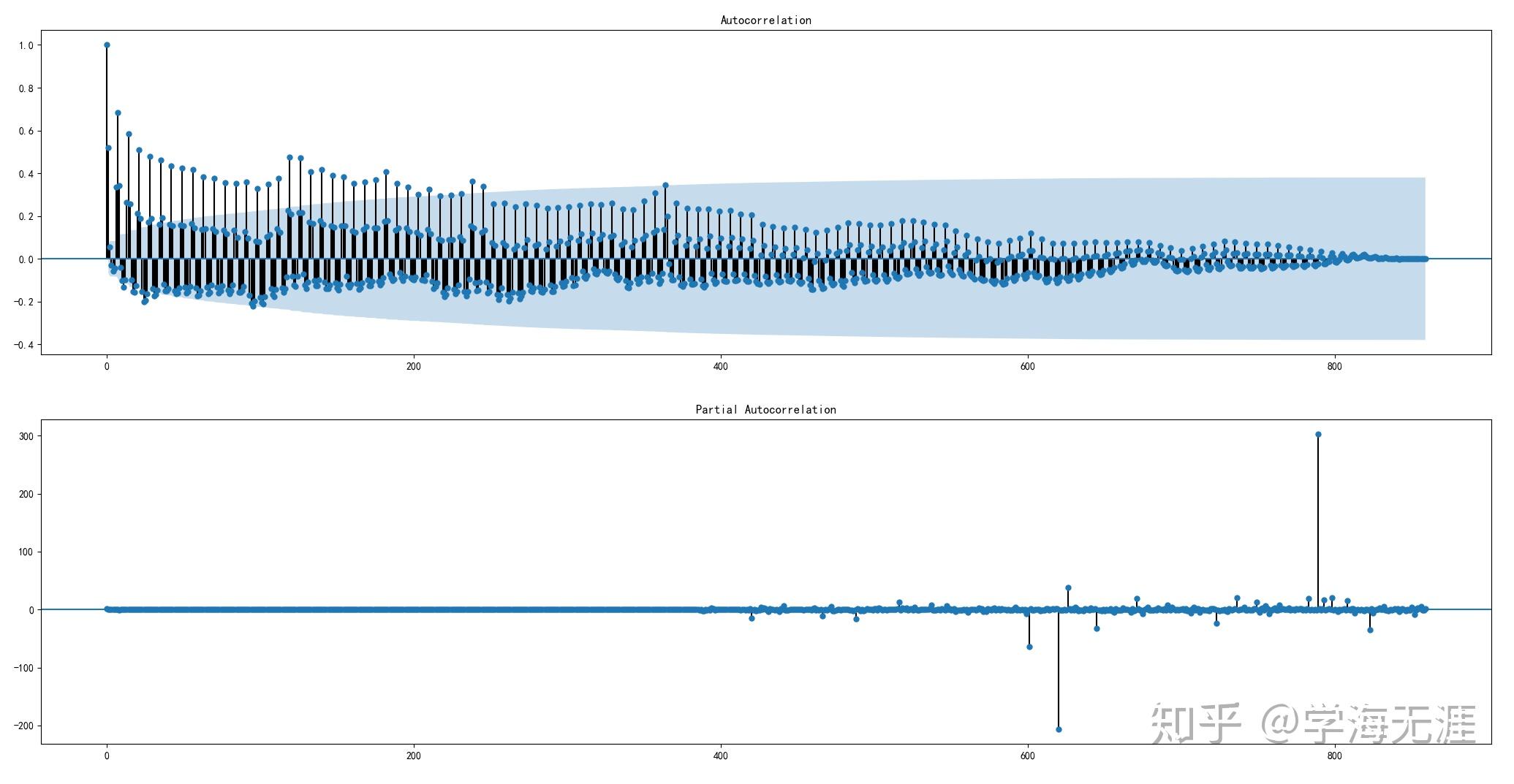

协整模型的实证研究方法

在实证研究中,协整模型的检验方法主要包括ADF检验和Johansen检验,ADF检验主要用于检验时间序列是否包含单位根,即是否是非平稳的,Johansen检验则用于检验多个时间序列间的协整关系是否存在,在确定存在协整关系后,研究者通常会利用误差修正模型(ECM)来进一步分析时间序列间的短期动态关系,误差修正模型将短期波动和长期均衡结合起来,揭示了时间序列间的短期调整机制和长期均衡关系,随着计量经济学的发展,研究者还引入了面板协整模型等方法,以处理更复杂的数据结构和经济现象。

协整模型的重要性及挑战

协整模型在揭示时间序列数据间的长期关系方面具有重要意义,它有助于揭示经济现象背后的本质规律,提高经济预测的准确性,它为政策制定提供了科学依据,有助于实现经济的稳定和发展,协整模型也面临一些挑战,如何选择合适的模型形式、如何处理模型的残差等问题都需要深入研究,随着数据的不断更新和变化,模型的适用性也需要不断验证和调整,研究者需要不断关注新的理论和方法,以提高协整模型的实用性和准确性。

协整模型作为一种重要的统计工具,在揭示时间序列数据间的长期关系方面具有重要意义,通过引入协整模型,我们可以更深入地理解经济现象的本质规律,提高经济预测的准确性,并为政策制定提供科学依据,协整模型的应用也面临一些挑战和困难,我们需要不断关注新的理论和方法,以提高协整模型的实用性和准确性,展望未来,随着大数据和人工智能技术的发展,协整模型的应用领域将不断拓宽,为我们揭示更多经济现象背后的规律提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...