随着金融市场的发展,信贷业务逐渐成为金融机构的核心业务之一,信贷业务的增长也带来了逾期贷款的风险,对金融机构的资产质量和经营效益产生严重影响,建立高效、智能的贷后催收模型,对于金融机构降低风险、提高资产质量具有重要意义。

贷后催收模型概述

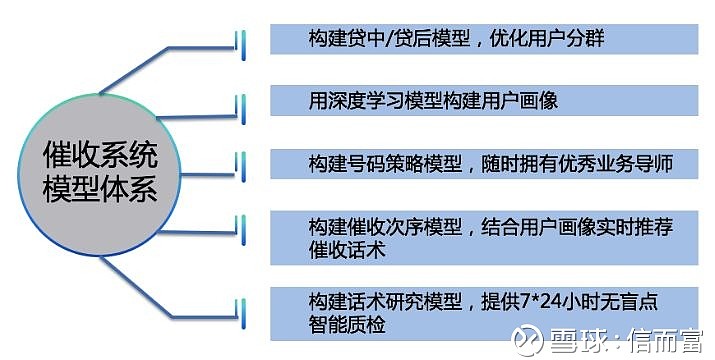

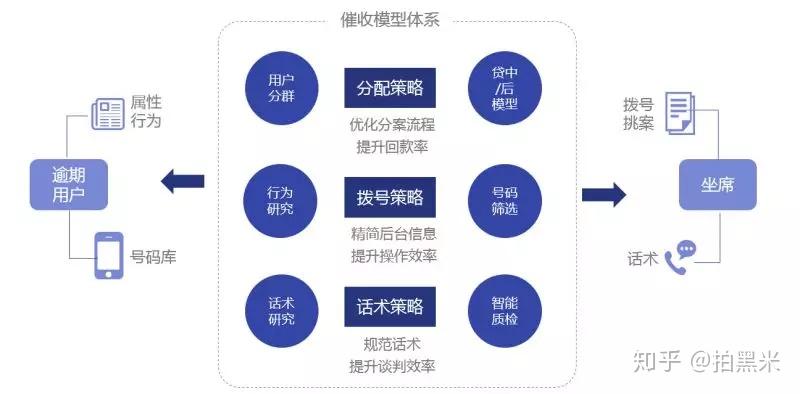

贷后催收模型是一种基于数据分析、人工智能等技术,对逾期贷款进行智能催收的体系,该模型通过收集借款人的信息、行为数据、信用记录等,建立借款人信用档案,预测借款人还款意愿和能力,为金融机构提供科学、高效的催收决策支持。

贷后催收模型的构建

1、数据收集与处理

贷后催收模型需要收集借款人的基本信息、信贷记录、消费行为、社交网络等多维度数据,这些数据需要通过清洗、整合、加工等处理,以消除异常值、缺失值等对模型准确性产生影响的因素。

2、模型构建

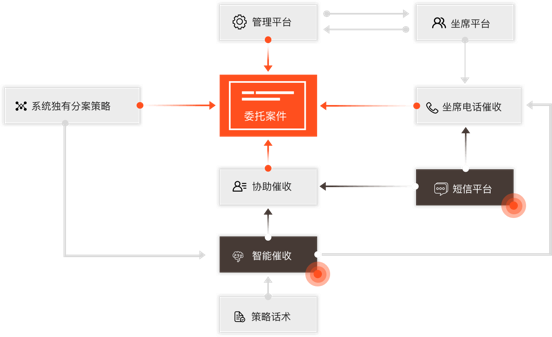

基于收集的数据,通过机器学习、数据挖掘等技术,建立贷后催收模型,模型需要能够预测借款人的还款意愿和能力,并根据不同借款人的风险等级,制定相应的催收策略。

3、模型优化

贷后催收模型需要不断优化,以提高预测准确性和催收效率,优化过程中,需要不断调整模型参数、引入新数据、改进算法等,以提高模型的自适应能力和泛化能力。

贷后催收模型的应用

1、智能化催收

贷后催收模型能够通过数据分析,识别出高风险借款人,自动分配催收任务,提高催收效率,模型能够智能分析借款人的还款意愿和能力,为催收人员提供针对性的催收方案,提高催收成功率。

2、风险管理

贷后催收模型能够帮助金融机构识别贷款风险,预测贷款违约趋势,为风险管理提供有力支持,金融机构可以根据模型的预测结果,采取相应的风险管理措施,降低贷款风险。

3、决策支持

贷后催收模型能够为金融机构提供科学的决策支持,帮助金融机构制定更加合理的信贷政策、风险控制措施等,模型还能够为金融机构提供数据支持,帮助金融机构优化业务流程,提高服务质量。

贷后催收模型的挑战与对策

1、数据获取难度

贷后催收模型需要收集多维度的数据,但数据获取难度较大,金融机构需要加强与其他机构的合作,共享数据资源,提高数据获取效率。

2、模型准确性

贷后催收模型的准确性是催收效果的关键,金融机构需要不断优化模型,提高预测准确性,金融机构还需要加强对模型的验证和评估,确保模型的可靠性。

3、法律法规遵守

贷后催收过程中需要遵守相关法律法规,保护借款人合法权益,金融机构需要建立完善的合规机制,确保催收的合法性和合规性。

贷后催收模型是金融机构降低风险、提高资产质量的重要手段,通过建立高效、智能的贷后催收模型,金融机构能够实现对逾期贷款的智能化催收,提高催收效率和成功率,贷后催收模型还能够为金融机构提供风险管理、决策支持等功能,帮助金融机构优化业务流程,提高服务质量,金融机构应加强对贷后催收模型的研发和应用,以提高风险管理和服务水平。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...