随着金融市场的快速发展,小额贷款作为一种便捷的金融服务方式,逐渐受到越来越多人的关注和青睐,小额贷款发票作为贷款过程中的重要凭证,对于借款人和金融机构都具有重要意义,本文将介绍小额贷款发票的基本概念、功能及其在金融服务中的应用,分析小额贷款的优势与挑战,展望未来的发展趋势。

小额贷款发票概述

小额贷款发票是指借款人在申请小额贷款时,金融机构为借款人提供的一种贷款凭证,该凭证详细记录了贷款金额、贷款期限、利率等关键信息,作为贷款合同的补充文件,为借款人和金融机构提供便捷、安全的金融交易服务,小额贷款发票具有以下特点:

1、凭证性强:小额贷款发票是贷款交易的重要凭证,具有法律效力。

2、信息透明:发票上详细记录了贷款的各项信息,包括金额、期限、利率等,便于借款人了解贷款详情。

3、操作便捷:小额贷款发票的申请、审批和发放流程相对简洁,提高了金融交易的效率。

小额贷款发票的功能

小额贷款发票在金融服务中具有多种功能,主要包括:

1、融资功能:小额贷款发票为借款人提供了一定额度的资金支持,满足了借款人的短期资金需求。

2、风险管理功能:金融机构通过小额贷款发票对借款人的信用状况进行评估,降低信贷风险。

3、结算功能:小额贷款发票可作为贷款结算的凭证,方便金融机构与借款人之间的资金往来。

4、宣传功能:小额贷款发票作为金融机构的产品,有助于提升金融机构的品牌形象和市场竞争力。

小额贷款的优势与挑战

小额贷款作为一种金融服务方式,具有诸多优势,如申请便捷、审批快速、额度灵活等,也面临着一些挑战,如风险控制、市场竞争等。

1、小额贷款的优势:

(1)申请便捷:小额贷款申请流程相对简洁,借款人只需提供基本资料即可获得贷款。

(2)审批快速:金融机构对小额贷款的审批速度较快,借款人可以迅速获得资金支持。

(3)额度灵活:小额贷款额度较小,满足了借款人的短期小额资金需求。

2、小额贷款面临的挑战:

(1)风险控制:由于小额贷款额度较小,金融机构在审批过程中可能面临较高的信贷风险。

(2)市场竞争:随着小额贷款市场的不断发展,金融机构之间的竞争日益激烈,如何提升服务质量成为一大挑战。

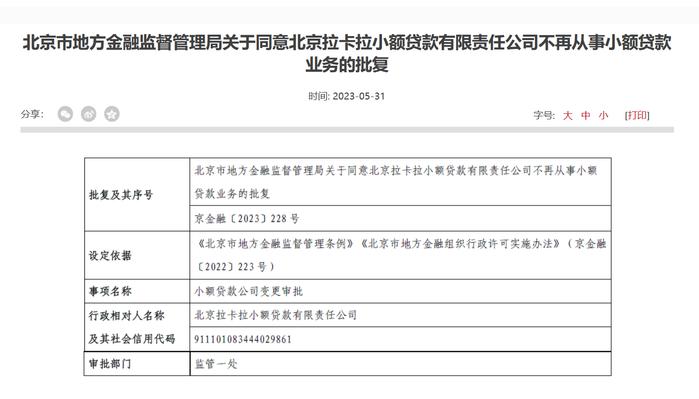

(3)法规监管:政府对金融市场的监管日益严格,小额贷款业务需要遵守相关法律法规,确保合规经营。

小额贷款发票的应用及未来发展趋势

小额贷款发票作为小额贷款服务的重要组成部分,已经得到广泛应用,随着金融科技的不断发展,小额贷款发票将呈现以下发展趋势:

1、数字化发展:小额贷款发票将逐渐实现电子化,提高贷款申请、审批和发放的效率。

2、信息安全加强:金融机构将加强信息安全措施,保障小额贷款发票的信息安全和隐私保护。

3、多元化服务:金融机构将推出更多元化的小额贷款产品,满足不同借款人的需求。

4、监管政策完善:政府将进一步完善小额贷款相关法规,规范市场秩序,促进小额贷款行业的健康发展。

小额贷款发票作为金融服务的一种重要凭证,具有融资、风险管理、结算和宣传等功能,小额贷款作为一种便捷的金融服务方式,具有申请便捷、审批快速、额度灵活等优势,随着金融科技的不断发展,小额贷款发票将呈现数字化发展、信息安全加强、多元化服务和监管政策完善等发展趋势,金融机构应抓住机遇,提升服务质量,满足市场需求,促进小额贷款行业的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...